Da visjonæren Jack Ma (grunnlegger og hovedaksjonær i Alibaba Group) lanserte Alipay i 2004 var det svært få som hadde sett for seg den eventyrlige suksessen programvaren skulle ha i hjemlandet Kina. I løpet av de neste ti årene revolusjonerte Alibaba måten kineserne overførte og betale penger på.

I februar 2014 kunne selskapet telle 300 millioner brukere, noe som gjorde at de kontrollerte nærmest halvparten av alle kinesiske pengerelaterte internett-transaksjoner. Det er tall vi nordmenn aldri helt kan sette oss inn i. Applikasjonen hadde åpnet opp for at et samfunn som tidligere var fylt med kontanter, gjorde sluttbrukerne vant til å bruke QR-koder gjennom mobilen å betale regninger med.

Men suksess kommer som oftest ikke uten konkurranse. Etter at Alipay hadde fornyet kinesernes tankegang i forhold til betalingsløsninger for forbrukerne, meldte et nytt selskap seg på i kampen om kundene.

Wechat (eid av moderselskapet Tencent) er en digital plattform som best kan beskrives som ”en krysning mellom WhatsApp og Facebook”. Applikasjonen er populær over hele Asia, og har i Kina alene 680 millioner brukere per juli 2016 (tall hentet fra DMR). Da de i 2015 lanserte Wechat Pay begynte den virkelig store digitale revolusjonen for kineserne. Tencent kunne starte å tilby en hel del forskjellige løsninger på grunn av sitt store samarbeidsnettverk med andre firmaer og sin enorme brukerdatabase.

Der Alipay fortsatt var på ”betal en regning med vår app”-stadiet, begynte Wechat å utvikle det som i dag er kjent som ”Wechat Wallet”.

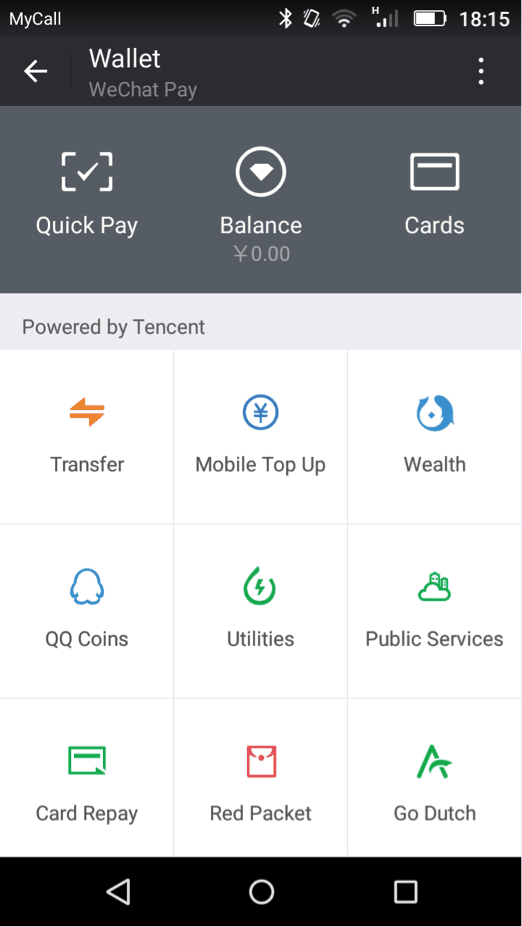

Her er et skjermbilde fra min egen telefon for å vise hvordan brukergrensesnittet fungerer:

Noen av de funksjonene som nå er tilgjengelige hos Wechat Pay er:

– Kjøpe kinobilletter til halv pris av original pris.

– Fylle på penger på SIM-kortet ditt ved å enkelt taste inn ditt telefonnummer.

– Sende penger til venner og bekjente via den populære chattefunksjonen.

– Kjøpe buss-, T-bane- og togbilletter.

– Mye mer.

Etter å ha prøvd ut appen i et par timer var jeg frelst: jeg fylte opp saldoen med en tusenlapp og hadde stor nytte av de forskjellige funksjonene mens jeg var bosatt i Shanghai. Og jeg kan rett og slett ikke forstå at et så utviklet land som Norge ikke har liknende tjenester. DNBs ”VippS” er vel det nærmeste man kommer en fornuftig elektronisk betalingsløsning på mobil, men så lenge appen utelukkende innehar funksjonaliteter knyttet til DNBs egne varer og tjenester, så vil den aldri konkurrere med verken Alipay eller Wechat Wallet. Kina ligger per dags dato mye lengre foran noe europeisk land når det kommer til elektroniske betalingsløsninger.

Hvilken av plattformene kommer til å leve lengst?

Både Tencent og Alibaba har per dags dato gode løsninger, men til syvende og sist kommer det til å ha med innovasjon å gjøre. De som klarer å fornye seg og gjøre livet enklere for den jevne forbruker. Elektroniske betalingsløsninger er riktignok et marked hvor forbrukerne helst ønsker å holde seg til én bedrift og hvor monopoler enkelt dannes. Nå som Tencent allerede gjennom Wechat Wallet har danket ut store deler av Alibabas business, virker det nærmest usannsynlig at vinden skal snu på det kinesiske forbrukermarkedet. Nettsiden WalkTheChat konkluderer med at til tross for knivskarp konkurranse vil nok begge selskapene ha elektroniske betalingsløsninger som en sikker inntektskilde i mange år fremover. Det er ikke umulig at vi kommer til å se en liknende kombinasjonsløsning bli utviklet av noen av de største bankene her hjemme i Norge om noen måneder heller.

{kind=link}